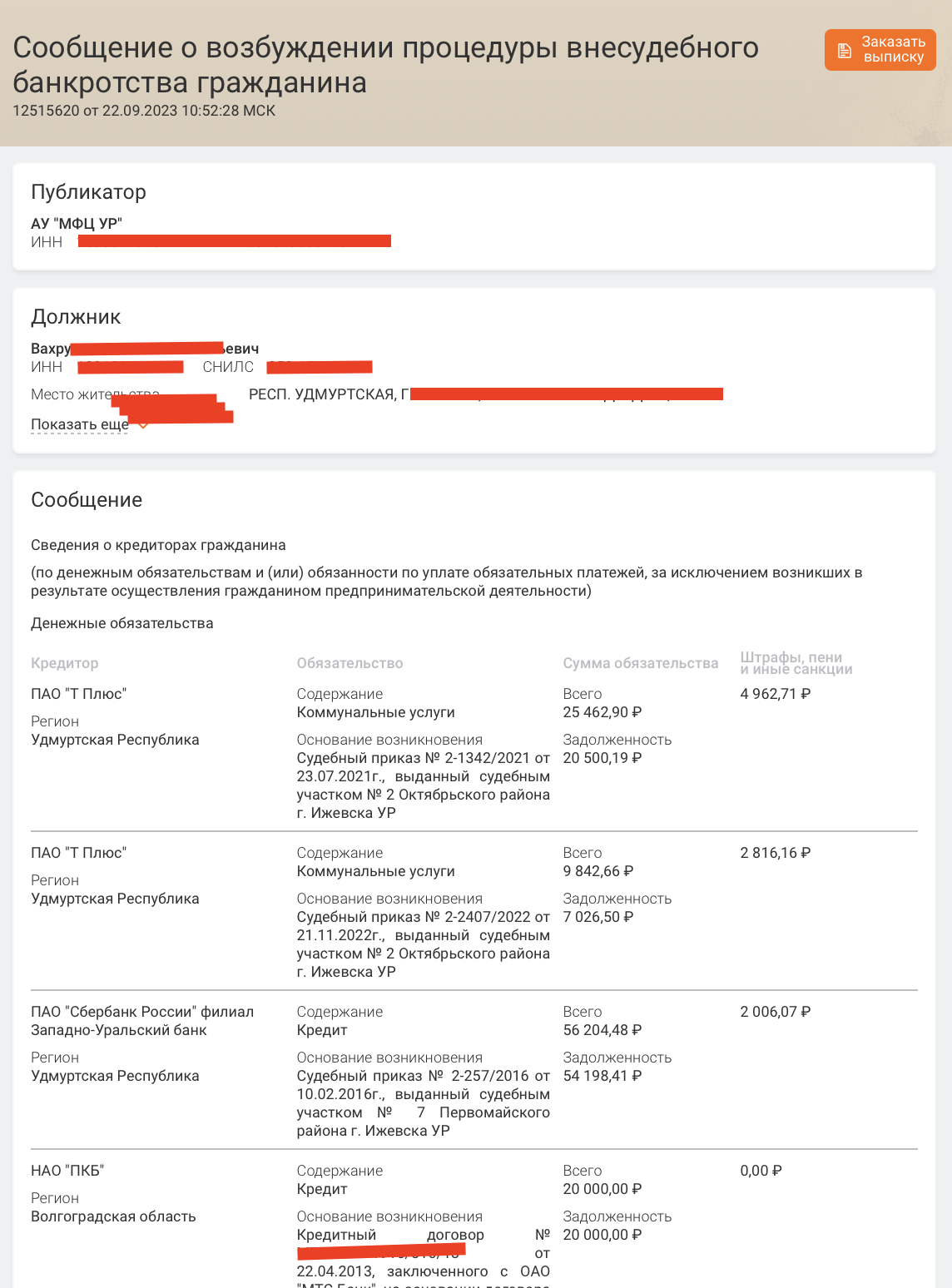

Если при банкротстве через МФЦ забыть кредитора, долг перед ним может не списаться. Во внесудебной процедуре список кредиторов — ключевой документ: МФЦ принимает его как заявление о том, какие именно требования гражданин просит признать неподлежащими дальнейшему взысканию.

На практике встречаются три типичные ситуации. Если в заявлении указать сумму меньше фактической задолженности, неучтённая часть может остаться. Если кредитора вообще не упомянуть — долг перед ним рискует «пережить» процедуру. А если по этому долгу уже идёт исполнительное производство, МФЦ может выявить расхождение с базой ФССП и вернуть заявление.

При подаче заявления о внесудебном банкротстве гражданин обязан представить список всех известных ему кредиторов — это прямое требование закона (ст. 213.4 ФЗ-127). И главная ошибка — полагаться только на память: долги часто «прячутся» в старых микрозаймах, проданных коллекторам требованиях, судебных приказах, ЖКХ и налогах.

Почему список кредиторов — главный документ

Внесудебное банкротство через МФЦ выглядит проще судебной процедуры: заявление подаётся бесплатно, финансовый управляющий не назначается, срок процедуры — 6 месяцев после публикации сведений в ЕФРСБ. Сумма долга для МФЦ — от 25 000 до 1 000 000 ₽.

Но простота процедуры не означает, что можно заполнить заявление «примерно». Именно из списка кредиторов видно, какие долги гражданин просит списать, перед кем у него обязательства и в каких суммах. Если кредитор не попал в список — забытый долг рискует остаться, особенно если речь не о мелочи, а об активном взыскателе с судебным приказом или открытым исполнительным производством.

Какие долги нужно указывать

В список нужно включать все известные обязательства. Форма списка кредиторов предусматривает это прямо.

- банки и кредитные карты;

- микрофинансовые организации и микрозаймы;

- коллекторские агентства (если долг продан);

- долги по ЖКХ — управляющая компания, ресурсники;

- налоги и штрафы (ФНС, ГИБДД);

- долги по распискам — физлица-кредиторы;

- поручительство по чужим обязательствам;

- судебные расходы и старые судебные приказы;

- исполнительные производства у приставов — с восстановленным взыскателем.

Важно: судебный пристав — не кредитор. Пристав исполняет судебный акт, а взыскателем является тот, в чью пользу выдан исполнительный документ: банк, МФО, коллектор, налоговый орган, управляющая компания или физическое лицо. В списке нужно указывать именно его.

На практике, если долг уже у приставов, некоторые МФЦ принимают заявление с указанием номера исполнительного производства и суммы из базы ФССП. Но это не универсальное правило — в разных МФЦ требования к заполнению отличаются, и при неполных сведениях о кредиторе можно получить возврат. Безопаснее указать и взыскателя, и номер ИП, и сумму с основанием.

Что будет, если кредитора не указали

Долг может не списаться

Главный риск. Если кредитор не значится в заявлении, он может продолжить требовать деньги после завершения процедуры. Особенно опасно занижать сумму: если фактический долг больше указанного, неучтённая часть рискует остаться. Поэтому перед подачей лучше запросить актуальный размер задолженности или сверить данные по исполнительному производству.

Заявление могут вернуть

Если по забытому долгу уже есть исполнительное производство, МФЦ может увидеть, что сведения в заявлении расходятся с базой ФССП. Не любая ошибка автоматически означает отказ, но чем больше расхождений между заявлением, ФССП и реальным составом кредиторов, тем выше риск возврата.

Кредитор может защищать свои права

Кредитор, который считает, что должник не соответствует условиям внесудебного банкротства, вправе использовать механизмы защиты, предусмотренные законом о банкротстве. На практике активное вмешательство встречается не в каждом деле, но риск нельзя игнорировать — особенно если у должника есть имущество, активный доход или существенные ошибки в заявлении.

Может появиться спор о добросовестности

Одна забытая мелкая сумма — это одна ситуация. Но если должник системно не указал нескольких кредиторов, занизил суммы или указал старого кредитора вместо нового взыскателя — это уже выглядит как недостоверное раскрытие информации. Если кредитор инициирует судебное банкротство, суд будет оценивать обстоятельства получения долгов, платежи, сделки и поведение должника.

Кого указывать, если долг продан коллекторам

Одна из самых частых ошибок. Человек брал кредит в банке, банк продал долг коллекторскому агентству, а должник по привычке пишет в списке старый банк. Но фактическим взыскателем уже может быть коллектор.

Что делать:

- Проверить договор цессии или уведомление о переуступке.

- Посмотреть, кто указан взыскателем в судебном приказе или исполнительном производстве.

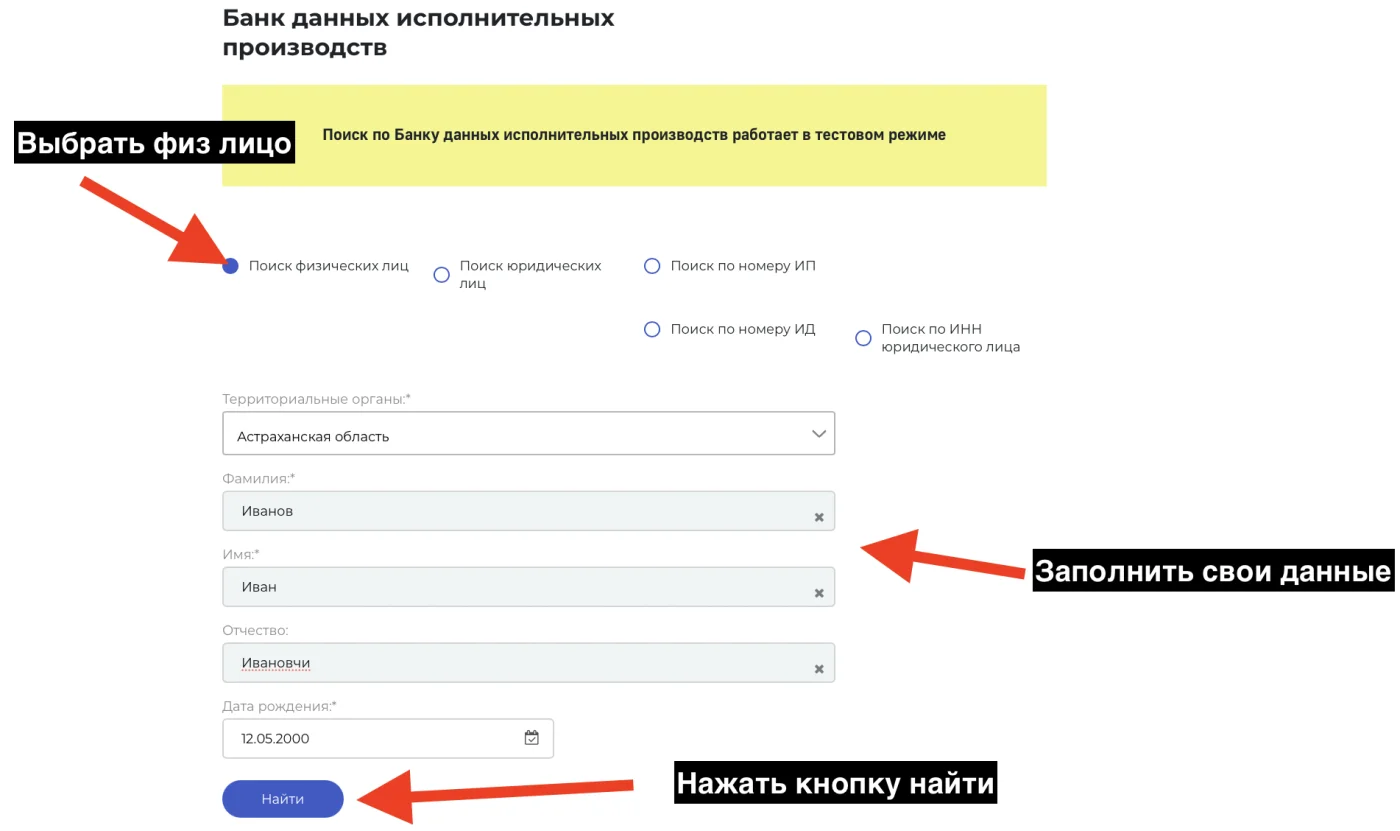

- Проверить данные на сайте ФССП, если долг уже у приставов: банк данных исполнительных производств.

- Указать актуального кредитора или взыскателя, а не только первоначальный банк.

Если непонятно, кто сейчас владеет требованием — банк, МФО или коллектор, — можно направить письменный запрос. На сайте есть готовые конструкторы: запрос в банк о задолженности, запрос в МФО и запрос коллектору. Это помогает восстановить актуального взыскателя, сумму и основание требования до подачи заявления в МФЦ.

Можно ли указать исполнительное производство вместо кредитора

Судебный пристав не является кредитором: он не выдавал деньги и не является стороной обязательства. В идеале в списке нужно указывать именно взыскателя.

Но на практике, если долг уже у приставов, должники иногда указывают только номер исполнительного производства и сумму по данным ФССП. В некоторых МФЦ такие заявления принимают, но это не гарантированный вариант. Чтобы снизить риск возврата, лучше восстановить взыскателя — через банк данных ФССП, судебный приказ или решение суда, через запросы кредиторам.

Что делать, если кредитора забыли уже после подачи

Всё зависит от стадии. Если заявление ещё не принято и сведения не опубликованы — нужно уточнить возможность исправления через МФЦ. Если сведения уже размещены в ЕФРСБ, ситуация сложнее: процедура началась, а список был подан в определённом виде.

Практически правильный алгоритм:

- Найти документы по забытому долгу.

- Проверить, кто текущий кредитор.

- Проверить, есть ли судебный приказ или исполнительное производство.

- Оценить, можно ли исправить ситуацию в рамках текущей процедуры.

- Понять, останется ли долг после завершения МФЦ-банкротства.

- При риске — получить консультацию до завершения процедуры.

Если из-за забытого кредитора или неверной суммы МФЦ возвращает заявление, нужно оценить два варианта: исправить ошибки и подать повторно либо рассмотреть судебное банкротство. Судебная процедура актуальна, если общая сумма долга с учётом неучтённого требования делает МФЦ невозможным или появились спорные обстоятельства, которые лучше разбирать через суд.

Частые ошибки в списке кредиторов

Ошибка 1. Указали только банки

Человек пишет 2–3 банка, но забывает МФО, ЖКХ, налоговую, штрафы и старые долги.

Ошибка 2. Указали старого кредитора

Долг уже продан коллекторам, а в списке — первоначальный банк. В итоге в заявлении не тот взыскатель.

Ошибка 3. Указали только номер исполнительного производства

Пристав — не кредитор. Если долг уже у ФССП, данные ИП помогают определить сумму и основание, но безопаснее восстановить и указать самого взыскателя.

Ошибка 4. Написали сумму «на глаз»

Например, должник помнит, что брал 80 000 ₽, но с процентами, неустойкой, госпошлиной и судебными расходами сумма стала другой. Если указать меньше фактической, остаток может не списаться.

Ошибка 5. Не проверили судебные приказы

Судебный приказ мог быть вынесен без участия должника — человек узнаёт о нём только после ареста карты или появления исполнительного производства.

Ошибка 6. Не учли долги по ЖКХ и налогам

Долг перед управляющей компанией и налоговые задолженности — это тоже обязательства, которые нужно учитывать. Они часто «всплывают» уже после подачи.

Как проверить всех кредиторов перед подачей

Перед подачей заявления через МФЦ лучше пройти минимальную проверку.

- ФССП. Посмотреть банк данных исполнительных производств: есть ли производства, кто взыскатель, сумма и основание.

- Судебные приказы. Если были письма от мирового суда, аресты, списания с карты или внезапные долги у приставов — выяснить, какой судебный акт стал основанием.

- Кредитная история. В БКИ видны банки и МФО, но не всегда видны ЖКХ, налоги, расписки и часть судебных расходов.

- Коллекторы. Если приходили уведомления о переуступке — выяснить, кто сейчас владеет требованием. Помогает запрос коллектору.

- ЖКХ и налоги. Даже если основной долг — кредиты, дополнительные тоже нужно учитывать.

- Подготовка по форме. Заполнить список можно в конструкторе списка кредиторов, а подробнее о самой процедуре — на странице банкротства через МФЦ.

Кого указывать в заявлении: таблица

| Ситуация | Кого указывать |

|---|---|

| Долг остался в банке | Банк |

| Долг продан коллекторам | Коллекторское агентство |

| Долг у приставов | В идеале — взыскателя по ИП; дополнительно номер ИП и сумму по ФССП |

| Долг по ЖКХ | Управляющую компанию или ресурсоснабжающую организацию |

| Долг по налогам | Налоговый орган |

| Долг по расписке | Физическое лицо-кредитора |

| Поручительство | Кредитора по основному обязательству — если есть требование к поручителю |

Пример из практики

Клиент готовит заявление через МФЦ и указывает два банка. При проверке выясняется, что один старый микрозайм уже был продан коллекторам, по нему вынесен судебный приказ, а взыскателем в исполнительном производстве числится уже не МФО, а коллекторское агентство. Если подать заявление без этого кредитора, после завершения процедуры может возникнуть спор: долг не был указан, кредитор не был учтён, а требование рискует остаться.

Другой частый пример — сумма «по памяти». Человек помнит, что брал 50 000 ₽, но с процентами, штрафами, судебными расходами и исполнительским сбором сумма стала больше. Если в заявлении указать меньше фактической задолженности, неучтённая часть рискует не списаться.

Практический совет по сумме долга

Если точную сумму сразу узнать не удалось, опаснее указать меньше фактической. На практике лучше сначала запросить актуальную задолженность у банка, МФО, коллектора или проверить сумму по исполнительному производству. Если сумма всё равно приблизительная — указывать её с разумным запасом, но так, чтобы общий размер долгов не вышел за лимит МФЦ-процедуры (1 000 000 ₽). Завышение должно опираться на документы, данные ФССП, ответы кредиторов или расчёт по договору — не на ощущения.

Когда нужна консультация

Проверка особенно нужна, если:

- долгов больше 3–5;

- были МФО или микрозаймы;

- есть открытые или закрытые исполнительные производства;

- долг продавали коллекторам;

- приходили судебные приказы;

- есть долги по ЖКХ или налогам;

- часть документов потеряна, суммы непонятны;

- кредиторы звонят, но неизвестно, кто именно взыскивает;

- есть риск, что общий долг выйдет за лимит МФЦ;

- МФЦ уже вернул заявление либо после подачи нашёлся новый долг.

Частые вопросы

Если я забыл маленький долг, процедура через МФЦ всё равно завершится?

Может завершиться, но забытый долг рискует остаться. Размер не всегда решает проблему: важно, был ли кредитор указан и относится ли требование к списываемым.

Если долг продали коллекторам, банк уже не нужно указывать?

Нужно проверять документы. Если право требования действительно перешло коллектору — указывать нужно актуального кредитора. Если долг не уступался — кредитором остаётся банк.

Можно ли указать пристава вместо кредитора?

Судебный пристав не является кредитором. Но если долг уже у приставов, данные ФССП помогают определить взыскателя, сумму и основание. В некоторых МФЦ принимают заявления с указанием номера исполнительного производства, но безопаснее всё равно восстановить и указать взыскателя.

Что будет, если я указал сумму меньше реальной?

Есть риск, что неучтённая часть долга не будет списана. Перед подачей лучше запросить актуальную сумму у кредитора, проверить ФССП и не заполнять список «на глаз».

Можно ли указать сумму долга с запасом?

Если точная сумма неизвестна, лучше сначала запросить документы у кредитора. На практике указание суммы с разумным запасом может быть безопаснее, чем занижение, но общий размер долгов не должен выходить за лимит МФЦ-процедуры — 1 000 000 ₽.

Можно ли подать через МФЦ, если я не знаю всех кредиторов?

Формально гражданин подаёт список всех известных кредиторов. Но если список неполный — часть долгов рискует не списаться. Перед подачей лучше провести проверку.

Что делать, если после подачи нашёлся новый долг?

Срочно разбираться: кто кредитор, когда возник долг, можно ли его учесть, влияет ли он на процедуру и останется ли после завершения. Если ошибка существенная — возможно, придётся исправлять документы, подавать повторно или рассматривать судебное банкротство.

Вывод

При банкротстве через МФЦ список кредиторов — не формальность. Это документ, от которого зависит, какие долги участвуют в процедуре и какие обязательства рискуют остаться после её завершения.

Самая опасная стратегия — подать заявление «по памяти». Перед подачей нужно проверить ФССП, судебные приказы, коллекторов, банки, МФО, ЖКХ и налоги. Если кредитора забыть — долг может остаться. Если сумму занизить — неучтённая часть может не списаться. Если указать не того взыскателя — МФЦ может вернуть заявление либо после завершения возникнет спор.

Полезные ссылки: банкротство через МФЦ · конструктор списка кредиторов · заявление в МФЦ · вопросы по МФЦ · завершённые дела.